本報告由

北京明樹數據科技有限公司

天津金融資產交易所

聯(lián)合重磅呈現(xiàn)

本報告編者:

奉椿千 章貴棟 丁化美 李可書 于麗 肖光睿

英國作為最早探索和實踐PFI模式的國家之一,其在PFI二級市場領域的發(fā)展為業(yè)界提供了寶貴的觀察素材。根據英國財政部統(tǒng)計的數據,1998年至2016年年間,英國PFI二級市場交易總額合計達到了183.87億英鎊。其中,二級市場股權類交易共有462筆,涉及1003個PFI項目,交易金額達到103億英鎊。除去項目公司股權的直接交易,基于PFI項目收益權的基金交易也較為頻繁。據統(tǒng)計,期間共發(fā)生了33筆二級市場基建PPP投資基金交易,涉及1151個PFI項目,交易總金額81億英鎊。

二級市場的發(fā)展離不開一級市場的支撐。中國的PPP市場在2014年以來一系列政策的鼓勵之下迎來迅速發(fā)展,根據明樹數據的統(tǒng)計,截止2018年11月,全國PPP項目累計成交量已經達到12.3萬億元,項目個數達到8600個。可以說中國PPP項目一級市場已經具備龐大的市場基礎,二級市場作為多層次PPP投融資市場的一個重要組成,即將迎來顯著的發(fā)展機遇。本報告擬通過研究英國PPP二級市場的發(fā)展歷程和現(xiàn)狀,通過對交易數據、交易模式、特征等的分析,提煉其對中國PPP二級市場發(fā)展的啟示與借鑒意義。

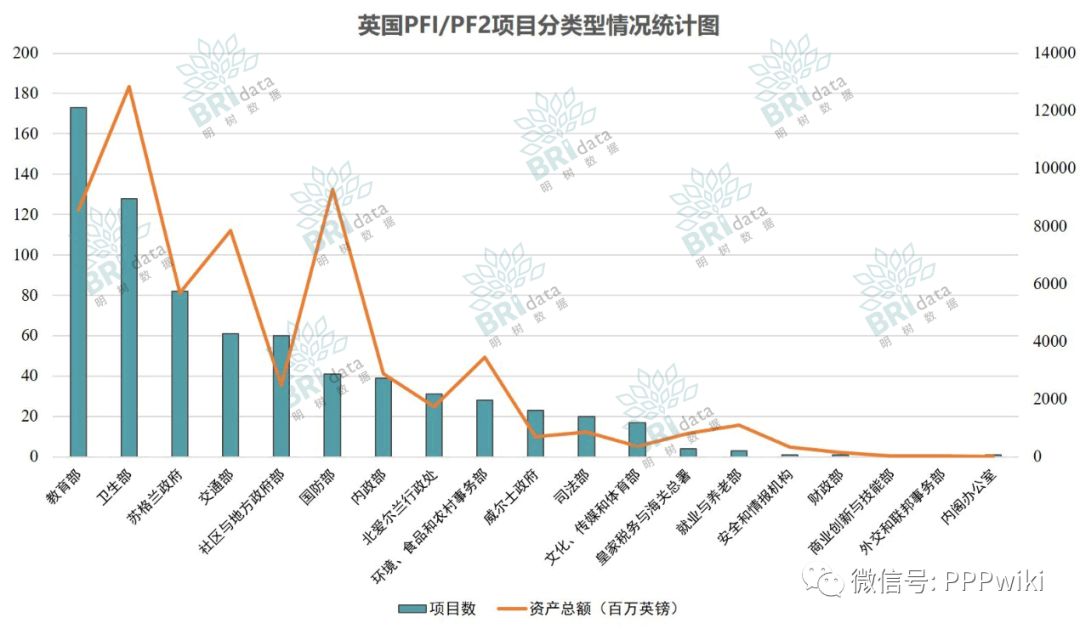

根據英國財政部公布的2016-2017年PFI、PF2項目總結報告,截至2017年3月,現(xiàn)存PFI、PF2項目共計715個,其中699個項目在運營,16個項目在建;目前項目總資本價值591億英鎊。

在二級市場,截至2016年底,英國PFI二級市場股權交易共462筆,涉及PFI項目1003個,交易金額103億英鎊。

這些交易具備以下特征:

◆ 從SPV股權交易時間看,平均而言PFI項目在3年建設期后運營3年左右賣出,因此一般PFI股權交易是在建設期后項目度過風險較高的建設期和早期運營期,形成穩(wěn)定運營局面后再進行股權交易。

◆ 從項目區(qū)域分布看,在英國無論是從項目數量還是規(guī)模,無論是一級市場還是二級市場,越發(fā)達的地區(qū)/城市的PFI市場交易數量更多、規(guī)模更大,市場整體活躍度更高。

◆ 從二級市場參與者構成來看,PFI二級市場參與購買方包括各類基建基金、建筑公司和PFI公司、養(yǎng)老金及其他金融機構;其中,基建類基金占交易總數的76.4%,是最重要的市場參與者。而資產出售方絕大多數是英國各大建筑商和運營商,主要目的是提高資金使用效率和投資回報率。

◆ 從項目行業(yè)角度看,教育和醫(yī)療板塊PFI項目占二級股權交易總項目數的62.7%,是交易數量最多的兩個子行業(yè),這與英國PFI模式在上述兩個領域的大規(guī)模應用有直接關系。

◆ 從收益率角度看,對發(fā)起投資人而言,PFI二級市場股權交易平均收益率一般都會高于項目落地時簽訂的投資回報率,主要原因包括建設期風險化解帶來的項目現(xiàn)金流價值提升、現(xiàn)金流確定性的提升、融資成本降低、金融市場帶來的估值提升、宏觀環(huán)境的變化等,此外,項目本身收益情況還受到項目質量、交易時間、交易項目類型、交易對手、項目落地與股權交易平均時間間隔、交易次數等因素的影響。整體而言,PFI項目股權交易之時項目現(xiàn)金流風險已經有所下降,所以二級市場投資人要求的回報率相比一級市場也有所下降。

◆ 從交易模式上看,PPP項目二級市場可轉讓的基礎資產包括股權、債權;PPP市場股權和債權的交易可以分為公開市場交易和非公開市場交易、單個項目交易和組合交易、直接投資與間接投資多種形式。交易PFI項目公司股權有多種形式,除了通過PFI項目公司股權交易外,還包括通過直接收并購建筑公司或運營公司、買入投資有PFI股權的二級市場基建基金或者由政府、公共部門直接買回等方式。在2003-2016年,通過33筆收并購部分或者全部的基建基金股份的交易,基建基金以81億英鎊的成本涉足1151家PFI項目公司股權,也是重要的投資方式。

英國PFI二級市場的快速發(fā)展的原因,可以從供給端和需求端兩個角度進行分析。從供給端角度,PFI是英國政府政策支持并有支付保障,本身是良好的投資標的,因此吸引了各類投資者的目光。且各大建筑運營公司、PFI項目公司、基建基金公司有意愿通過出售部分或者全部的PFI項目公司股權。二級市場的發(fā)展對于賣出方,一方面豐富一級市場參與者的退出渠道,提升PFI資產的流動性與資金使用效率、達到循環(huán)投資或者縮短投資周期的目的;另一方面也可以降低表內負債率,將與PFI項目公司相關借款部分或全部轉出從而提升財務質量;此外,還能夠提升企業(yè)盈利能力獲得良好收益;還有一部分將PFI股權轉入公司的關聯(lián)養(yǎng)老基金,將項目穩(wěn)定的現(xiàn)金收入作為每年現(xiàn)金支付給養(yǎng)老基金。而從需求端角度,無論是英國本土在政府引導下養(yǎng)老基金等新的投資機構進入PFI項目投資市場,還是自由化背景下廣泛發(fā)展的基建投資離岸基金和國際銀行的參與,都助推了英國PFI二級市場的發(fā)展。

英國PFI二級市場發(fā)展的積極作用是顯著的,一方面賦予公共基建金融屬性和市場屬性,豐富投資者退出渠道,提升資產流動性;另一方面推動了基礎設施投資人背景的國際化;此外,成熟的二級市場讓一級市場更具活力的同時,也能夠提升項目質量。但同樣有一些批評認為,目前英國PFI二級市場存在監(jiān)管不力等問題,導致部分投資人通過交易獲取暴利,并且隨著利潤率逐漸降低,可能也會影響服務質量,值得警惕。

中國PPP一級市場的發(fā)展也尤為迅速,目前全國范圍內公布中標的PPP項目規(guī)模已達到12.3萬億元,個數突破8600個,并且形成了與國際經驗有所不同的市場結構。就社會資本參與方而言,民企雖然參與數量(中標個數)最多,但央企參與規(guī)模(中標金額)最大,而地方國企近年占比逐漸提升。項目類型而言,交通運輸與市政工程是PPP項目的主流。回報率而言,由于社會資本競相參與,市場競爭日趨激烈,一級市場回報率一直在低位徘徊。

發(fā)展二級市場對于中國PPP領域的參與者來說具備顯著的意義。二級市場的發(fā)展可以豐富PPP領域的投資人結構,讓大量中長期資本或輕資產單位可以在合適的時點介入項目。對于初始投資人而言,發(fā)展二級市場可以提升資產流動性,提升項目價值,提升盈利能力,優(yōu)化資產結構。

目前國內PPP二級市場的萌芽已經出現(xiàn),市場中已經有十余筆PPP資產證券化、資產支持票據等產品發(fā)布。以天金所為代表的交易所也在積極推進PPP二級市場交易平臺的搭建和交易規(guī)則的制定,PPP二級市場正在吸引越來越多的關注。但不可否認的是,目前PPP項目仍然存在一些制約二級市場發(fā)展的因素,包括一級市場競爭激烈導致回報率偏低,顯著抑制了二級市場投資人興趣、績效考核風險在一二級投資人之間的分配機制、資管新規(guī)對長期限投資人的限制、國企社會資本的資產轉讓問題,以及地方政府的顧慮等等,均需要監(jiān)管機構、社會資本、交易平臺、金融機構以及地方政府共同努力來消除障礙。

展望未來市場發(fā)展,隨著經歷合規(guī)性改造的PPP項目逐漸進入完工期,根據英國PFI市場的經驗和我國《PPP合同》中普遍存在的股權交割限制,我們預計2-3年后國內PPP二級市場會迎來一個供給端的快速成長。但在目前基礎設施領域中長期股權投資人培育尚未成熟的情況下,資管新規(guī)的執(zhí)行會對二級市場投資人的產品結構設計造成障礙,客觀上影響了投資人主體的壯大,因此建議通過一定的過度性措施來鼓勵符合政策導向的基礎設施相關金融產品的設計。總而言之,在PPP項目合規(guī)性地位確立的政策環(huán)境下,具備穩(wěn)定現(xiàn)金流的項目股權、收益權幾乎所蘊含的金融創(chuàng)新空間是巨大的,一定會呈現(xiàn)出百花齊放的局面,股權投資基金、REITs、ABS等多種產品將會滿足各類投資人的不同偏好。

市場的創(chuàng)新與發(fā)展離不開政策環(huán)境和基礎數據的支持。作為底層資產的PPP項目本身的標準化過程是二級市場發(fā)展的重要基石,信息披露的標準化和規(guī)范化、發(fā)揮第三方專業(yè)服務機構的作用、地方政府履約監(jiān)督機制的完善、以及再融資收益的合理分配等都是市場健康發(fā)展所必須的機制,二級市場交易數據庫的成立也將為監(jiān)管部門提供更加全面和清晰的監(jiān)管視角。