來源: 中誠信國際

三省首發(fā)收費公路專項債新增債完成年內近八成

2017年8月地方政府債研究報告

一、8月地方政府債務相關政策及點評

-

財政部出臺《關于試點發(fā)展項目收益與融資自求平衡的地方政府專項債券品種的通知》(財預[2017]89號)

2017年8月2日,繼財政部出臺了土地儲備專項債以及收費公路專項債后,財政部出臺了另一個重要文件《關于試點發(fā)展項目收益與融資自求平衡的地方政府專項債券品種的通知》(財預[2017]89號),提出要發(fā)展項目收益與融資自求平衡的地方政府專項債券品種。

點評:該政策的出臺,最重要的意義在于在重要基礎設施領域實行了地方政府債與項目收益?zhèn)慕Y合的方式,一方面凸顯了政府在嚴控地方政府債務風險方面的決心和努力,另一方面也實現(xiàn)了地方政府債品種的創(chuàng)新,同時也意味著地方政府以及地方融資平臺公司的融資模式發(fā)生重要轉變,在公益性領域中的部分融資,可根據條件適當發(fā)行地方政府專項債,在“開前門”方面有了重要突破。詳見文章《地方政府專項債券品種繼續(xù)突破或拓寬基礎設施融資方式——簡評財政部“89號文”》(20170803)

-

最高人民法院印發(fā)《最高人民法院關于進一步加強金融審判工作的若干意見》(法發(fā)[2017]22號)

2017年8月,最高人民法院印發(fā)《最高人民法院關于進一步加強金融審判工作的若干意見》(下文簡稱“《意見》”),就人民法院貫徹落實全國金融工作會議精神,加強金融審判工作,保障經濟和金融良性循環(huán)健康發(fā)展提出了30項意見。其中第22條對地方融資行為進行了相關規(guī)定,即“依法審理涉地方政府債務糾紛案件,防范地方政府債務風險。依法認定政府違法提供擔保的法律責任,規(guī)范政府行為。依法認定地方政府利用平臺公司融資、政府和社會資本合作(PPP)、投資基金、購買服務等方式變相舉債作出的行政行為或者簽訂的行政協(xié)議的性質、效力和責任,明確裁判規(guī)則,劃出責任邊界,有效防范地方政府債務風險的集聚”。

點評:該《意見》是貫徹7月14-15日召開的全國金融工作會議的方向“圍繞服務實體經濟、防控金融風險、深化金融改革”,更是在今年50號文以及87號文等強監(jiān)管政策出臺之后,從法院的角度,針對當前各參與方對防范地方政府債務風險的認識進行了強調。第22條意見的目標指向依然是以不增加地方政府的債務風險為前提,從法院的角度明確了針對不規(guī)范的變相舉債的行為要依法認定。因此,各參與方尤其是平臺公司在融資、參與PPP、政府投資基金、政府購買服務等方式時要認清邊界,避免違規(guī)。

-

國家發(fā)改委發(fā)布《國家發(fā)展改革委辦公廳關于在企業(yè)債券領域進一步防范風險加強監(jiān)管和服務實體經濟有關工作的通知》(發(fā)改辦財金[2017]1358號)

8月7日,國家發(fā)改委發(fā)布了《國家發(fā)展改革委辦公廳關于在企業(yè)債券領域進一步防范風險加強監(jiān)管和服務實體經濟有關工作的通知》(發(fā)改辦財金[2017]1358號)(下文簡稱“《通知》”),提出了積極防范企業(yè)債券領域地方政府債務風險,并加強事中事后監(jiān)管,防范企業(yè)債券違約風險。在積極防范企業(yè)債券領域地方政府債務風險方面,《通知》提出了兩點:(一)做好存量企業(yè)債券涉及的地方政府債務風險的排查化解。如企業(yè)已發(fā)行的企業(yè)債券涉及政府性債務,省級發(fā)展改革部門應主動配合相關部門,指導發(fā)債企業(yè)和中介機構依法依規(guī)做好地方政府債務風險的排查化解。(二)在企業(yè)債券申報中嚴格防范地方政府債務風險。企業(yè)新申報發(fā)行企業(yè)債券時,應明確發(fā)債企業(yè)和政府之間的權利責任關系,實現(xiàn)發(fā)債企業(yè)與政府信用嚴格隔離,嚴禁地方政府及部門為企業(yè)發(fā)行債券提供不規(guī)范的政府和社會資本合作、政府購買服務、財政補貼等情況。對不符合以上規(guī)定的,省級發(fā)展改革部門應不予轉報。

點評:該《通知》是當前監(jiān)管政策在企業(yè)債券領域防范地區(qū)債務風險的又一重要舉措,防范地區(qū)債務風險,不僅要針對直接債務,還需要面向或有債務,企業(yè)債務便是或有債務中重要的一部分。在積極防范企業(yè)債券領域地方政府債務風險方面,該《通知》提出的第二點較為嚴格,從新債發(fā)行的角度對可能帶來的或有債務風險進行了嚴格規(guī)定。

二、地方政府債總體發(fā)行分析:專項債發(fā)行提速平均發(fā)行期限縮短

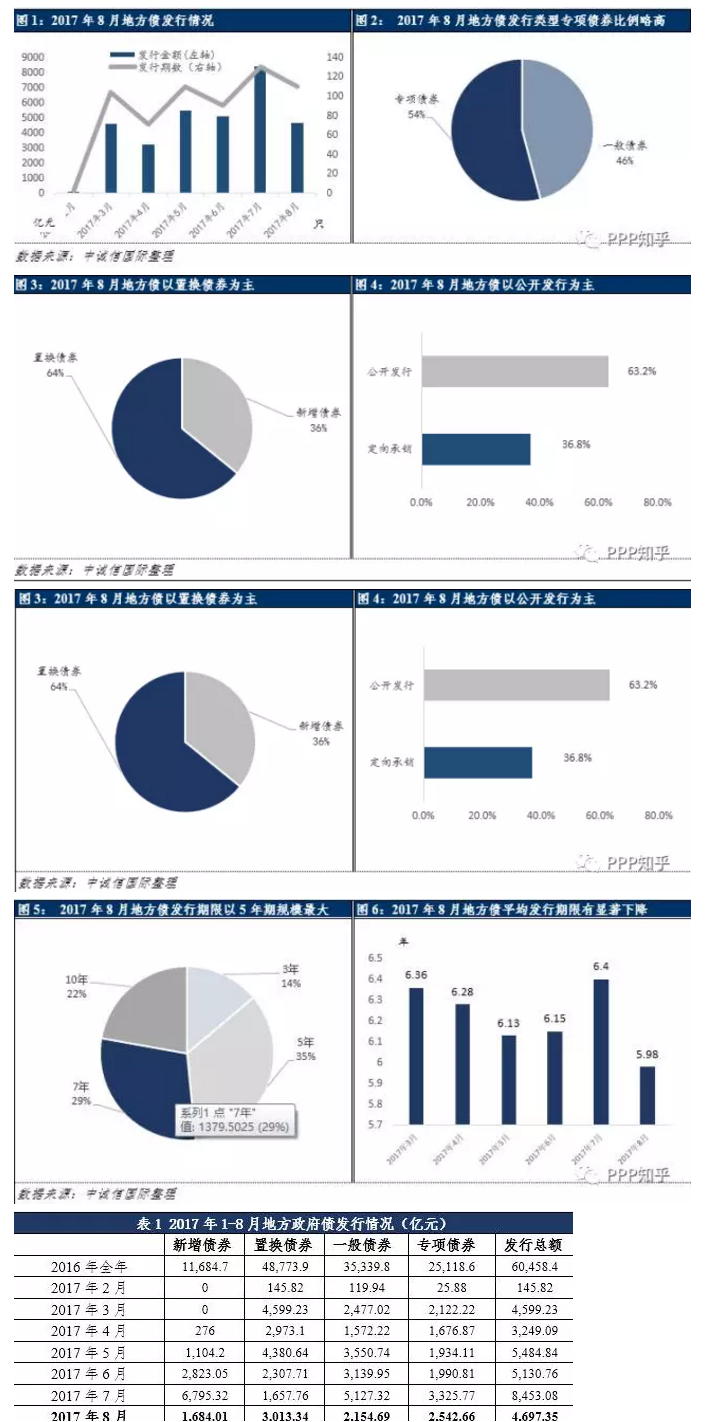

總體發(fā)行情況:8月,我國地方政府債共發(fā)行130只,發(fā)行總額為4,697.35億元,較7月有一定下降,環(huán)比7月減少3,755.73億元。截至2017年8月,我國地方政府債共發(fā)行640只,發(fā)行總額為3.18萬億元。

新增和置換情況:8月置換債券發(fā)行比例提升,共發(fā)行1,684.01億元新增債券以及3,013.34億元存量置換債券,發(fā)行置換債券的比例為64.15%。隨著2015年以來置換債券進度的加快,目前地方債置換的壓力逐步減弱,截至2017年8月底,今年我國已經完成1.91萬億置換債券。根據2017年政府工作報告中對2017年地方政府債券工作的安排,2017年計劃發(fā)行新增地方政府債券共計1.63萬億元。截至2017年8月底,今年新增債券共發(fā)行1.27萬億,完成全年新增債券計劃總量的77.91%。

發(fā)行類別:8月地方政府債的發(fā)行類別中專項債券比例較高,一般債券發(fā)行規(guī)模為2,154.69億元,占發(fā)行總額的比重為45.87%,專項債券發(fā)行規(guī)模為2,542.66億元,占發(fā)行總額的比重為54.13%。7月18日,財政部公布了《地方政府收費公路專項債券管理辦法(試行)》的通知(財預[2017]97號),8月浙江、廣東和海南三省發(fā)行了收費公路專項債,分別發(fā)行130億元、63億元和20億元,共發(fā)行213億元,8月土地儲備專項債發(fā)行提速,共有廣東、浙江、河北和新疆四省發(fā)行,共計421.8億元,較7月增加218.8億元。

發(fā)行方式:8月地方債的發(fā)行方式以公開發(fā)行為主,公開方式發(fā)行2,968.12億元,占發(fā)行總額的63.19%,定向承銷發(fā)行1,729.23元,占發(fā)行總額的36.81%。

發(fā)行期限:8月地方債發(fā)行期限以5年期為主,共發(fā)行1,624.07億元,占全部發(fā)行量的34.57%,其次為7年期地方債,發(fā)行1,379.50億元,占全部發(fā)行量的29.37%。8月地方債平均發(fā)行期限為5.98年,平均發(fā)行期限為年內最低,低于2017年上半年平均發(fā)行期限6.24年,地方債發(fā)行期限有明顯下降。

三、發(fā)行利率與利差分析:資金面偏緊發(fā)行成本抬升

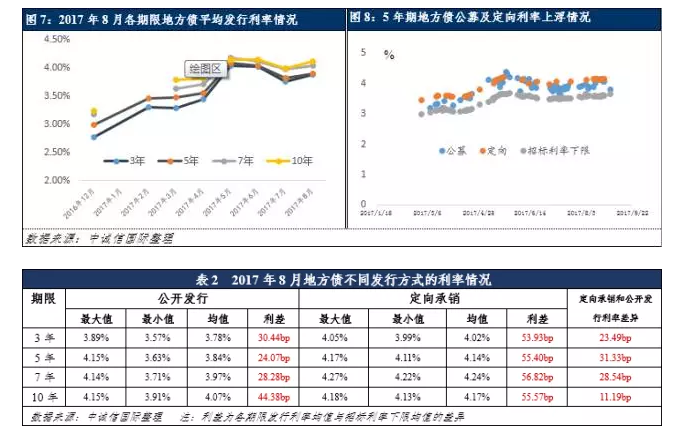

8月以來,資金價格中樞仍有所抬升,地方債發(fā)行成本有所上漲。8月各期限地方債平均發(fā)行利率為3.97%,較上個月上升8bp,其中3年期、5年期、7年期和10年期平均發(fā)行利率分別為3.88%、3.90%、4.04%和4.12%,分別比上個月上升13bp、8bp、6bp和13bp。

若區(qū)分不同的發(fā)行方式,8月公開發(fā)行和定向承銷平均發(fā)行利率分別是3.89%和4.14%,高于7月公開發(fā)行平均利率3.87%和定向承銷平均利率4.09%。8月公開發(fā)行利率最高的地方債是8月25日發(fā)行的5年期“2017年新疆維吾爾自治區(qū)昌吉回族自治州土地儲備專項債券(一期)-2017年新疆維吾爾自治區(qū)政府專項債券(十期)”和“2017年新疆巴音郭楞蒙古自治州土地儲備專項債券(一期)-2017年新疆維吾爾自治區(qū)政府專項債券(十一期)”,以及8月24日發(fā)行的10年期“2017年黑龍江省政府一般債券(八期)”,票面利率均為4.15%;8月定向承銷發(fā)行利率最高的地方債是8月22日發(fā)行的7年期“2017年四川省政府定向承銷置換一般債券(七期)”和“2017年四川省政府定向承銷置換專項債券(七期)”,票面利率均為4.27%。

從利率上浮程度的情況看,8月公開發(fā)行地方債利率平均上浮為23.48bp,定向承銷發(fā)行的地方債利率平均上浮54.97bp。公開發(fā)行利率上浮最大的地方債為8月10日發(fā)行10年期“2017年云南省政府一般債券(十一期)”,上浮32.32bp,定向承銷發(fā)行利率上浮最大的地方債為8月22日發(fā)行的7年期“2017年四川省政府定向承銷置換一般債券(七期)”和“2017年四川省政府定向承銷置換專項債券(七期)”,以及8月18日發(fā)行的7年期“2017年內蒙古自治區(qū)政府定向承銷發(fā)行的一般債券(七期)”,均上浮57.51bp。

四、地區(qū)發(fā)行與利差分析:四川發(fā)債規(guī)模列首位新疆黑龍江公開發(fā)行利率最高

(一)地方債發(fā)行情況:四川地方債發(fā)行規(guī)模最大河北平均發(fā)行期限最短

從各地的發(fā)行情況來看,8月發(fā)行地方政府債的地區(qū)數量有所減少,共有16個省級地方政府發(fā)行了地方政府債,其中發(fā)行量位居前三位的地區(qū)有四川(709.16億元)、云南(673.2億元)和浙江(452億元),本月發(fā)行量最少的地區(qū)是河北(41.8億元)。傳統(tǒng)發(fā)行地方政府債的大省江蘇本月沒有發(fā)行地方政府債。

從各省的發(fā)行方式來看,大部分只選擇公開發(fā)行或兩種方式同時發(fā)行方式,僅有三個省份重慶、遼寧、內蒙古只選擇了定向承銷發(fā)行的方式。從平均發(fā)行期限來看,由于8月資金價格中樞仍有所抬升,現(xiàn)階段金融機構對資金面態(tài)度仍偏謹慎,地方債平均發(fā)行期限有明顯縮短趨勢,從各省地方債的發(fā)行期限來看,平均發(fā)行期限達到7年的只有山東(7.0年),平均發(fā)行期限最短是河北(4.5年)。

-1538102029.png)

從各省發(fā)行的新增和置換債券的情況看,8月各省新增債券發(fā)行量有所下降,有9個省發(fā)行了新增債券(見表3),新增債券發(fā)行量較高的地區(qū)有浙江(452億元)、山東(377億元)和廣東(253億元),置換債券發(fā)行量較高的地區(qū)有四川(709.16億元)、云南(536.9億元)、遼寧(275.7206億元)和廣西(275億元),多數為債務風險較高的地區(qū)。

8月浙江、廣東和海南三省發(fā)行了收費公路專項債,分別發(fā)行130億元、63億元和20億元,共發(fā)行213億元,8月土地儲備專項債發(fā)行提速,共有廣東、浙江、河北和新疆四省發(fā)行,共計421.8億元,較7月增加218.8億元。

(二)各地區(qū)地方債發(fā)行利差情況:新疆公開發(fā)行利率及上浮程度較高浙江最低

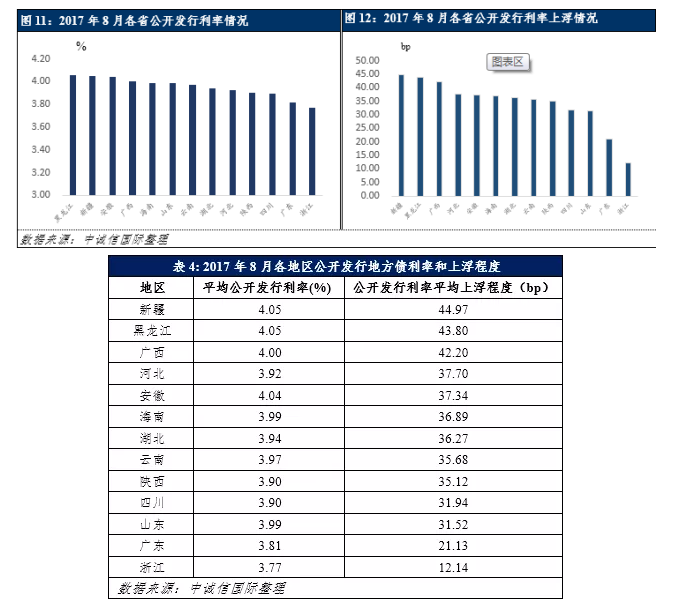

從2017年8月地區(qū)發(fā)行的利率情況來看,公開發(fā)行地方債平均發(fā)行利率較高的地區(qū)是黑龍江、新疆和安徽,票面利率分別為4.05%、4.05%和4.04%,平均發(fā)行利率較低的地區(qū)是廣東和浙江,分別是3.81%和3.77%,基本上反映出市場對各地區(qū)區(qū)域風險的認知差異。

從公開發(fā)行利率的上行幅度來看,8月公開發(fā)行利率上浮程度前三位的地區(qū)是新疆(44.97bp)、黑龍江(43.80bp)和廣西(42.20bp),浙江公開發(fā)行利率上浮程度最低,為12.14bp,成本優(yōu)勢比較明顯。

關于8月土儲專項債和收費公路專項債的發(fā)行利率情況,收費公路專項債方面,浙江收費公路專項債的票面利率為3.67%~3.96%,廣東和海南收費公路專項債的票面利率分別為3.99%和4.02%;土儲專項債方面,廣東土儲專項債的票面利率是3.80%,浙江為3.63%~3.77%,河北為3.82%~3.97%,新疆為4.00%~4.15%。

五、地方政府債二級市場分析:各期限地方債利差分化現(xiàn)券交易量繼續(xù)低迷

8月資金面趨于偏緊,盡管各期限地方政府債的收益率依舊維持高位,各期限地方政府債到期收益率在8月下旬達到高位后有小幅下降。以5年期地方債為例,8月28日5年期地方政府債收益率達4.0063%,較月初增加4個bp,到8月末又有小幅下跌2個bp至3.9824%;從地方政府債與國債的利差來看,各期限地方債和國債的利差也有一定分化,3年期利差有明顯收窄,從8月初的40bp收窄至月末的30bp左右,5年期和7年期利差月內基本持平。

與上個月類似,8月地方債二級市場依舊低迷,現(xiàn)券交易量為682.16億元,與7月持平。雖然當前的監(jiān)管政策對地方債發(fā)行和二級市場交易均利好,但效應顯現(xiàn)尚需時日。